La pub digitale va bien. Très bien même. Avec une croissance de 6% en 2015, elle talonne la TV, selon le Syndicat des Régies Internet (SRI), l’Union des Entreprises de Conseil et d’Achat Médias (UDECAM) et PwC. Search, mobile, vidéo et programmatique : retrouvez chiffres clés et tendances fortes de la pub digitale en France.

La pub digitale, un marché dynamique

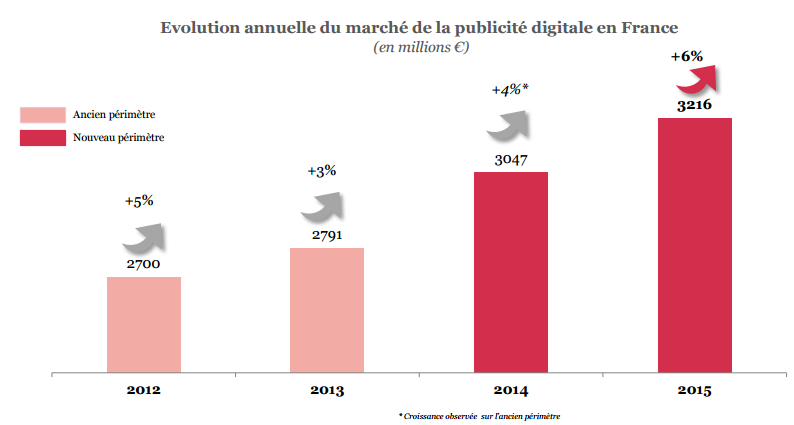

3% en 2013 et 4% en 2014. La pub digitale progresse de 6% en 2015, à 3,216 milliards d’euros, selon les résultats de la 15ème édition de l’Observatoire de l’e-pub1. Tous les indicateurs sont au vert, et le marché se structure autour de critères qualitatifs. On passe d’une logique de volume à une logique de valeur.

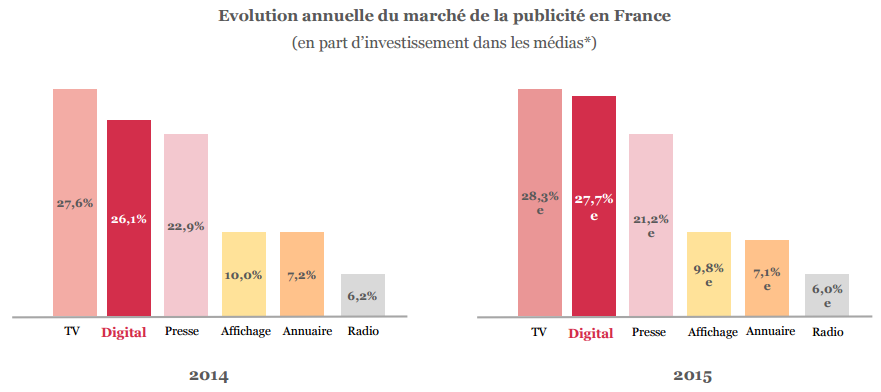

Pour la 2ème année consécutive, le digital est le 2ème média en France, devant la presse. Mais, grande première : les investissements digitaux rattrapent la TV en 2015. Boostés par le display, ils représentent 27,7% des investissements média, contre 28,3% pour la TV et 21,2% pour la presse.

Le display est le segment en plus forte croissance : 10% sur un an, tous formats, tous devices, tous modes de commercialisation confondus. Il représente 33% du mix média et dépasse le milliard d’euros investi.

Le search poursuit sa dynamique avec une hausse de 4% et 1,815 milliard d’euros investis. Il domine donc le mix média digital avec 56% du marché de la pub online en France.

Mobile : des investissements toujours insuffisants

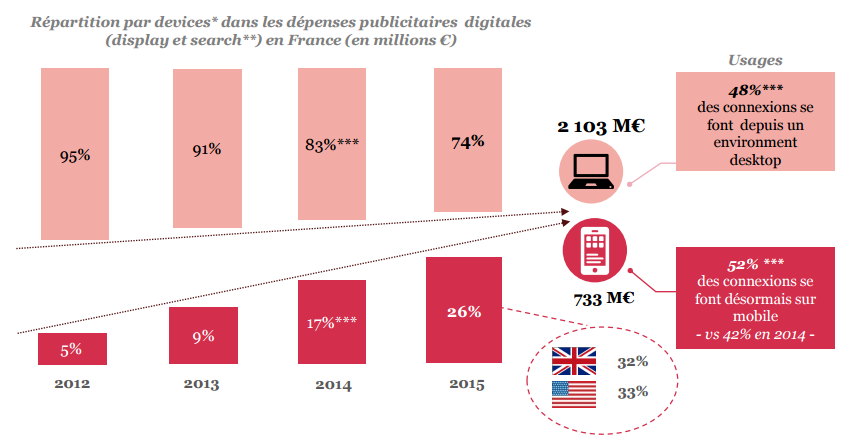

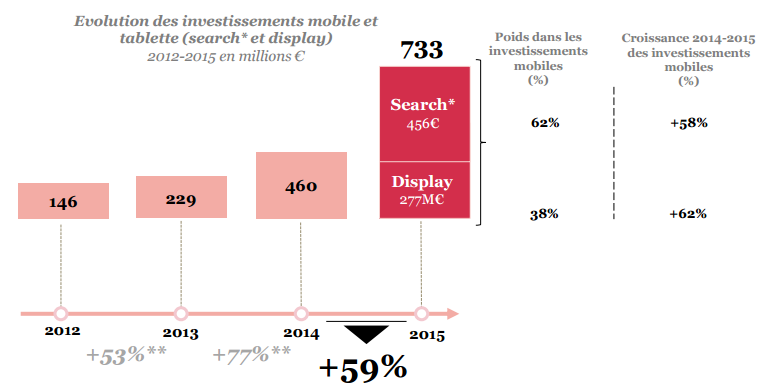

En 2015, le mobile représentait 26% des dépenses publicitaires digitales (search et display). Les investissements sur mobile ont progressé de 59%, à 733 millions d’euros. Corrects mais toujours inférieurs aux usages mobiles. La preuve : 52% des connexions passent par le mobile.

L’étude SRI précise que le search mobile évolue de 58%, à 456 millions d’euros investis, tandis que le display mobile grimpe de 62%, à 277 millions d’euros en 2015.

Quatre tendances fortes soutiennent la croissance mobile : le programmatique mobile, les réseaux sociaux, le drive-to-store et les formats natifs et vidéo. Un dernier point appuyé par les conclusions d’une étude Google, Iligo et Perceptio Media : les pubs sont davantage regardées quand elles sont intégrées dans des formats vidéos natifs (dans un player). Le contenu et le format dépendent l’un de l’autre.

L’envol de la VOL

La vidéo online est un usage bien ancré en France. Selon le Baromètre Consommateur, 58% des internautes regardaient des vidéos online au moins une fois par semaine en 2015. Parmi eux, 37% regardaient des clips vidéos, 15% du sport et 10% l’actu.

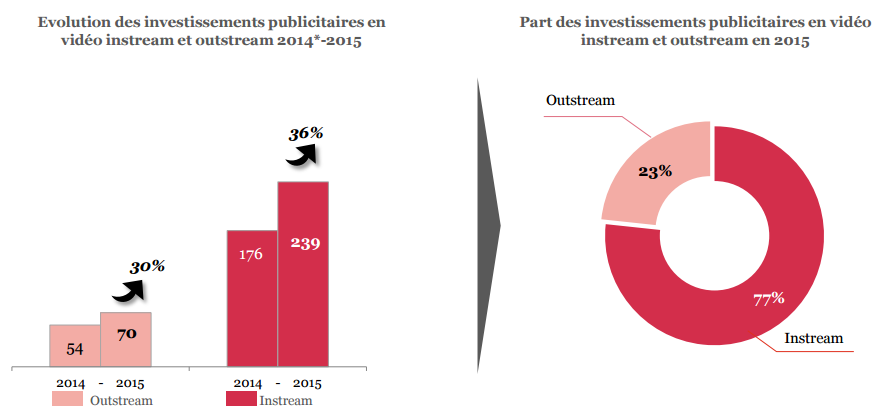

Selon l’étude SRI, la vidéo a enregistré un chiffre d’affaires de 309 millions d’euros en 2015, en hausse de 35% sur un an. Format privilégié, l’instream représente 239 millions d’euros, en hausse de 36% sur un an. Il compte pour 77% des investissements vidéos.

Ces données font écho à l’étude Caméléon, menée par VivaKi Advance et le cabinet d’études Iligo en 2015. La VOL atteint la TV linéaire sur des critères d’impact (souvenir Top of Mind, spontané, assisté et reconnaissance) et de considération d’achat. Et le smartphone est le device le plus performant pour la vidéo online, avec des écarts de +5% à +22% par rapport à la TV linéaire.

Vers le tout programmatique

« Prochainement, tout sera technologique et programmatique », avance Grégoire Peiron, directeur de DoubleClick et Google Analytics Premium France. « C’est l’avenir de l’achat média display. »

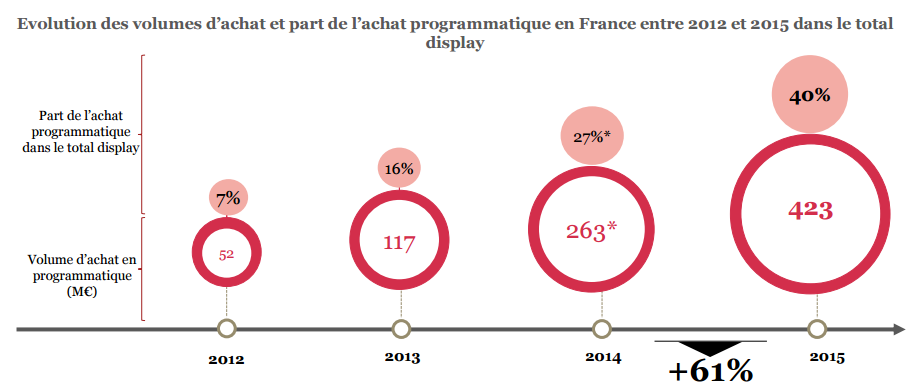

En 2015, l’achat programmatique poursuit sa forte progression, à 423 millions d’euros, en hausse de 61% sur un an. Désormais, 40% des achats display s’opèrent en programmatique, contre 27% en 2014.

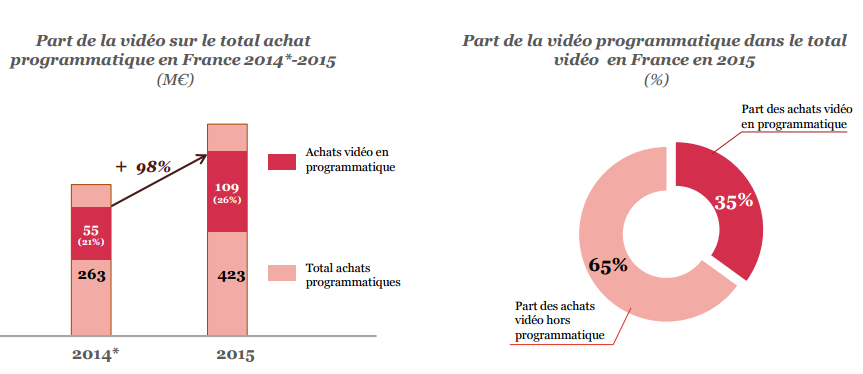

Pilier du programmatique en 2015, le programmatique vidéo monte en flèche de 98%. Il représente 26% des achats programmatiques. Dans la vidéo, le programmatique représente plus d’un tiers des achats vidéos.

Autres facteurs de progression : le programmatique mobile, l’amélioration de l’expérience utilisateur, l’exploitation de la data et l’optimisation des revenus grâce au yield management.

2016 sera mobile et programmatique

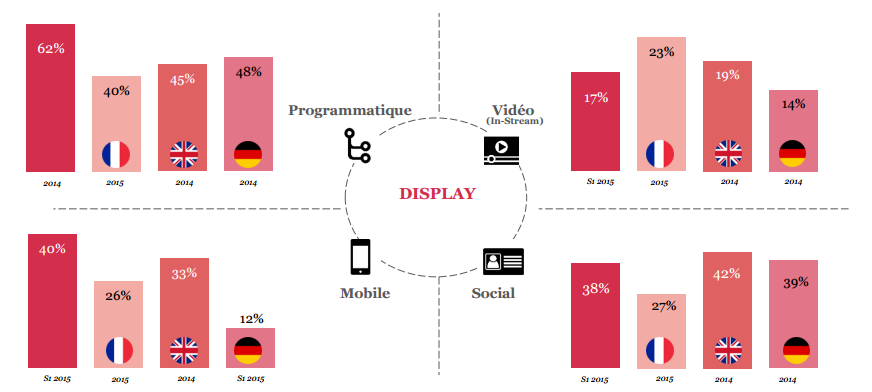

En 2015, le digital comptait pour 27,7% des dépenses médias. Un chiffre dans la lignée des États-Unis et de l’Allemagne, mais loin derrière le Royaume-Uni.

Selon SRI, la France devrait connaître une forte croissance du mobile et du programmatique cette année pour arriver à un mix digital plus proche de l’Allemagne, du Royaume-Uni et des États-Unis.

Les investissements mobiles devraient mieux coller aux usages. Et le programmatique, qui représente aujourd’hui 40% de l’inventaire display, pourrait représenter plus de la moitié des ventes display en 2016.

Pour maintenir le rythme de croissance de la pub digitale, SRI appelle tous les acteurs à valoriser la qualité des environnements, des contenus et des datas.

Et si 2016 était l’année où le digital dépasse les investissements en TV ? Réponse dans un an !