Beaucoup d’éléments sont incertains dans cette crise. Les Français se questionnent quant à leur santé financière, et l’intérêt pour les produits financiers est révélateur de leurs questions, angoisses et besoins sur ces sujets. Par ailleurs, les mesures de distanciation physique prises pour combattre la pandémie de coronavirus ont modifié, au moins temporairement, leurs habitudes en matière de gestion de budget. Quels comportements de confinement vont subsister ? Quel sera l'impact sur le rôle des réseaux de distribution et des agences physiques? Vers qui les consommateurs se tourneront-ils pour obtenir des services bancaires, les fournisseurs de services financiers traditionnels ou les concurrents fintech ? Doit-on imaginer une accélération des alternatives aux espèces ?

Si le moment de la reprise économique est incertain, et que beaucoup de ces questions sont encore sans réponses précises, il existe tout de même des mesures proactives à mettre en place pour préparer la reprise.

1 - Reconnaître les changements dans le comportement des consommateurs et poser les fondations de la reprise

En premier lieu, si l’on observe la demande liée aux différents services et produits financiers, les recherches effectuées par les Français ces dernières semaines révèlent plusieurs tendances de fond :

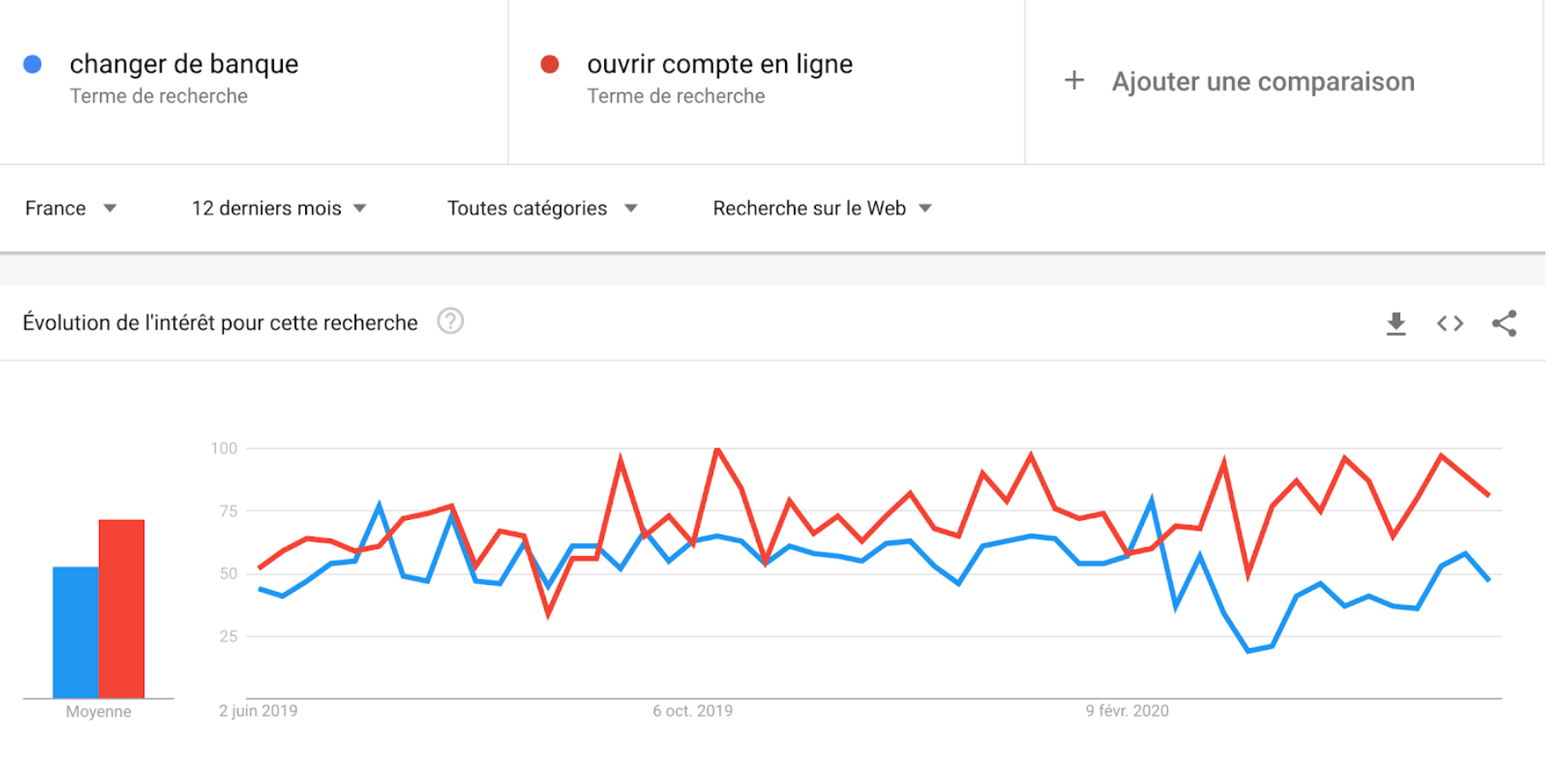

- Le confinement, accélérateur de la banque à distance - La crise sanitaire que nous venons de traverser a provoqué une forme de détachement vis-à-vis des agences bancaires physiques1. Un Français sur cinq se déclare ainsi prêt à la quitter après la crise. Pour autant, la crise n’a pas accéléré l’envie des Français de changer de banque : le besoin se situe plutôt dans le fait d’opter pour un compte en ligne. Les recherches sur Google Trends nous montrent ainsi que l’intérêt pour le changement de banque a été plus faible pendant la période de confinement et qu’il y a eu dans le même temps un regain d’intérêt pour ouvrir un compte en ligne.

Plusieurs facteurs peuvent expliquer cette montée en puissance de la banque à distance pendant le confinement :

- La difficulté à se rendre dans une agence (fermeture de bon nombre d’entre-elles, risque sanitaire lié au contact humain) ou la nécessité, pour les agences ouvertes, de prendre rendez-vous

- La recherche d’une limitation maximale des frais bancaires

- Le recours aux centres d'appels et sites en ligne, principaux canaux de communication pour les clients

Dans un sens, la crise n’a fait que confirmer la tendance perçue depuis plusieurs mois sur l’intérêt grandissant des Français pour les banques en ligne. L’étude Clickstream menée par Google en lien avec Nielsen en 2019 sur la perception des acteurs digitaux concluait que “les acteurs digitaux attirent désormais une large population avec des attentes claires sur le prix et le contrôle”. Et identifiait leurs principaux atouts : ils sont moins chers (53%), ils permettent un meilleur contrôle aux usagers (48%), ils fournissent des services plus efficaces (45%).

“On assiste à l’accélération des pratiques bancaires à distance. Les banques qui ont développé leurs parcours online et leurs apps ont bien saisi cette opportunité.”

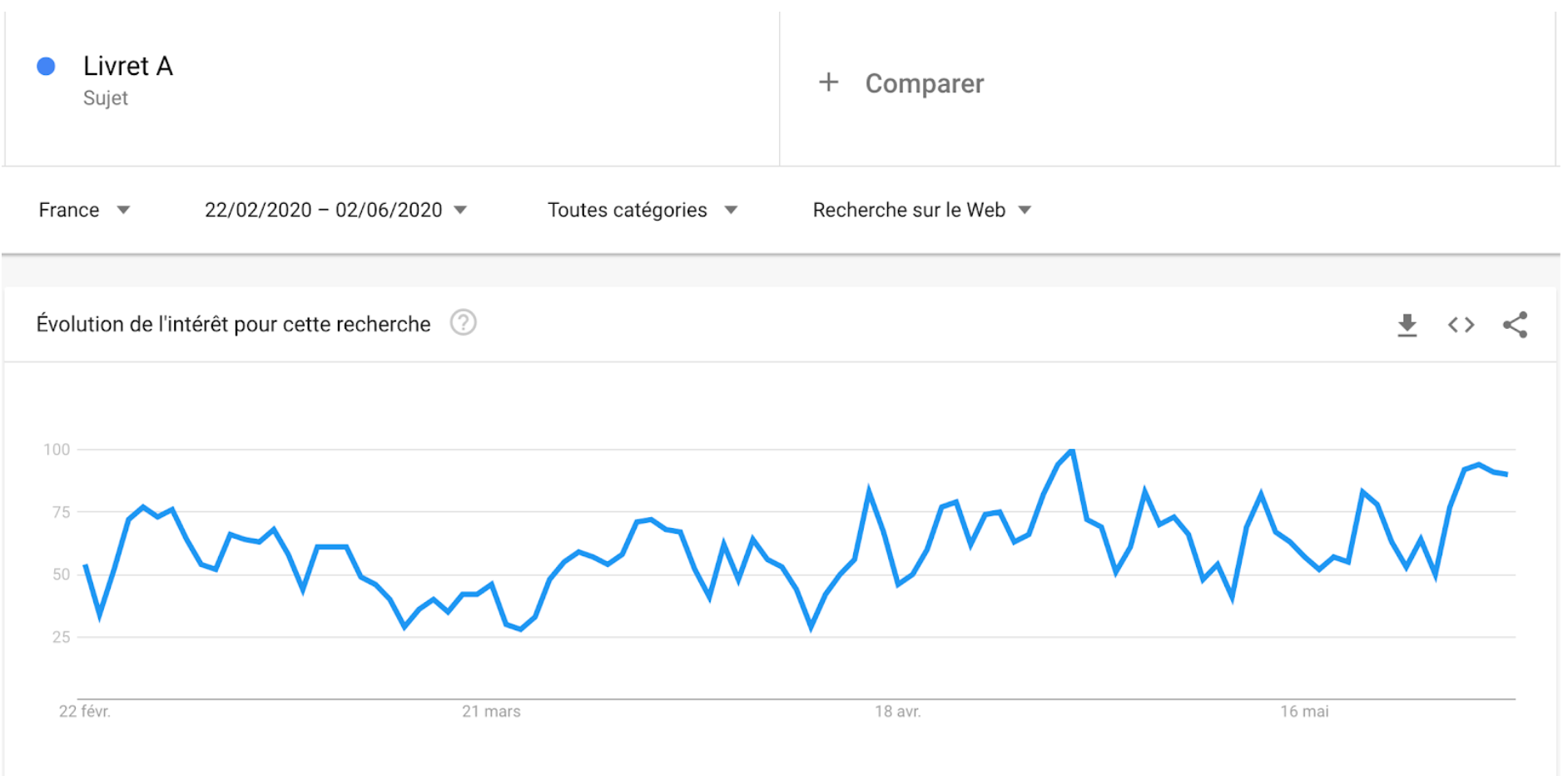

Epargne : où la placer, avec quels risques, quelles opportunités ? - Le confinement ayant généré une forte baisse de la consommation, certaines familles françaises ayant maintenu leurs revenus ont pu fortement épargner ces dernières semaines. L'OFCE chiffrait même il y a quelques jours une épargne “forcée” de quelque 55 milliards d'euros. Sur Google Trends, la croissance des requêtes liées au livret A reflète bien ce mouvement au cours des dernières semaines.

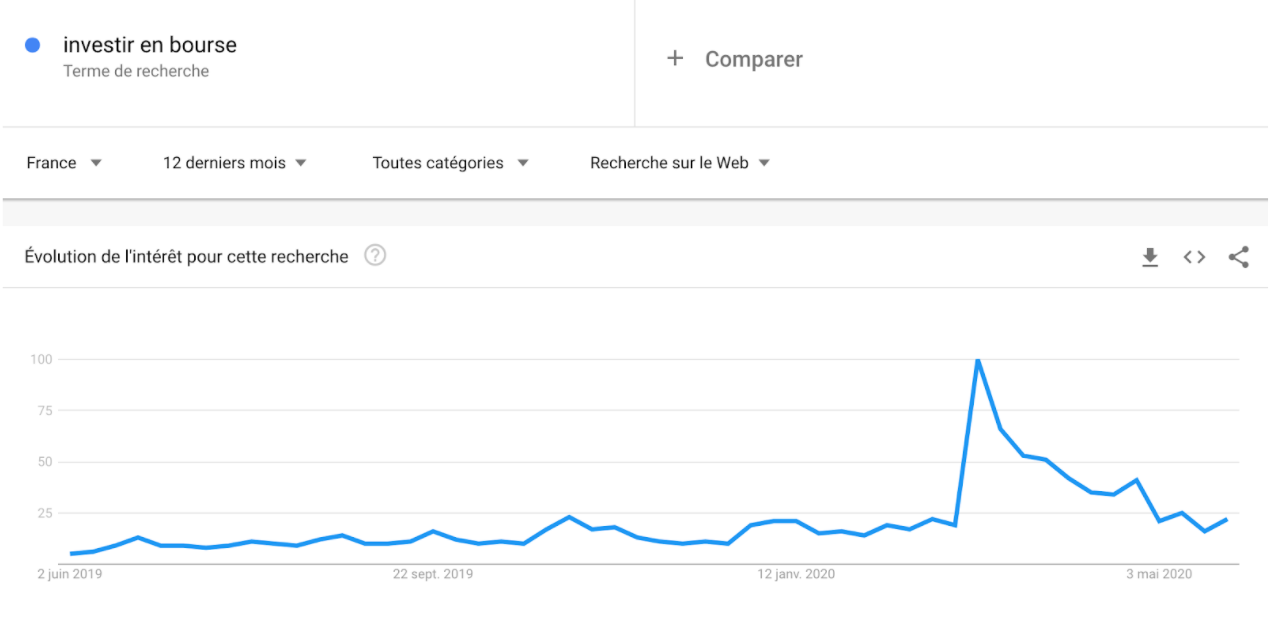

D’autre part, le contexte conduit les Français à s’interroger sur la meilleure manière de placer leur argent, notamment en bénéficiant de la chute des marchés, en investissant en bourse. Entre le 24 février et le 3 avril, plus de 150.000 nouveaux investisseurs ont fait leur apparition sur le marché d’après une étude de l’AMF (Autorité des Marchés Financiers). On observe ainsi sur Google Trends un pic de recherche sur “investir en bourse”, multipliées par 10 fin mars par rapport à la tendance moyenne des derniers mois.

Outre cette opportunité, les Français se renseignent sur la bonne manière d'investir leurs revenus disponibles, par crainte de l’avenir et par manque de visibilité.

- Les projets de vie, dans un premier temps en pause, petit à petit réactivés :

Les crédits immobiliers et à la consommation ont-ils attendu la fin du déconfinement ? D’après la Banque de France, la production de crédit immobilier a plongé de 20 % en mars, ce qui se perçoit également sur la tendance des requêtes (ex. “crédit logement”) qui revient progressivement à la normale après quelques semaines. Sans possibilité de visiter les biens ni d’obtenir rapidement des offres de la part de leur banque, le marché était quasiment à l’arrêt. Sur un projet aussi important et long terme, la recherche sur les taux et simulations est pourtant restée très forte dans un contexte moins favorable pour les emprunteurs. Sur Google Trends, on observe des hausses sur certaines requêtes traduisant un besoin d’espace et de verdure, telles que “maison à la campagne” ou “maison avec jardin”.

Concernant les crédits à la consommation, les 55 jours de confinement ont fortement impacté la consommation des Français et donc leur besoin de la financer. Depuis la fin du déconfinement, le nombre de requêtes telles que “crédit consommation” a fortement augmenté.

- Gestion de ses assurances : un retour progressif à la normale

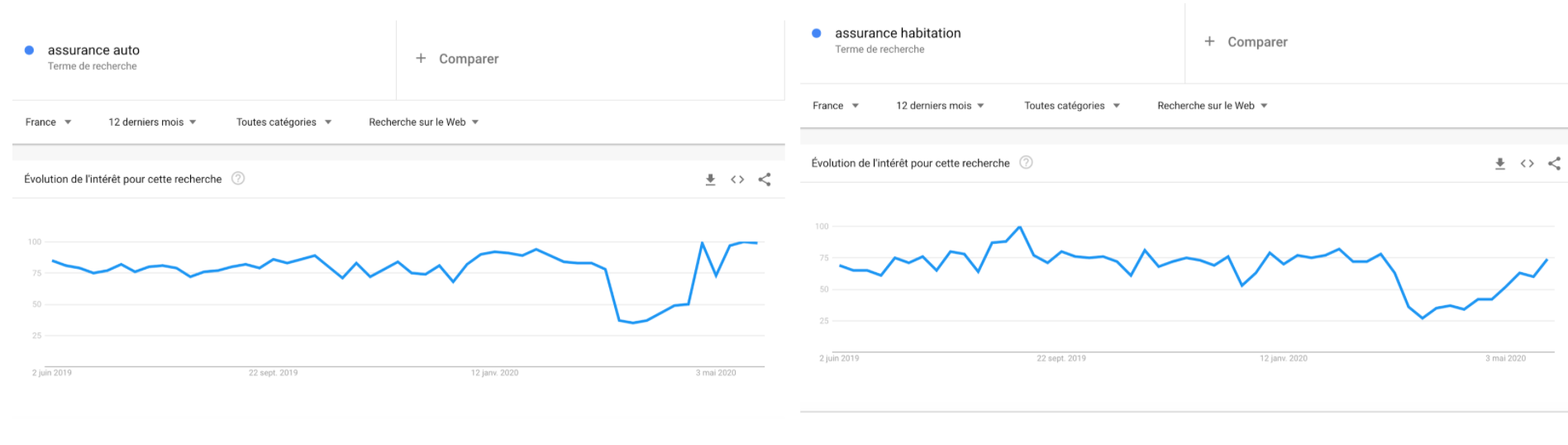

Dans le domaine des assurances, les requêtes sur l’assurance automobile ont été fortement impactées par l’arrêt du marché automobile du neuf et de l’occasion. On constate en revanche une reprise significative de la demande depuis fin avril. L’assurance habitation a été encore plus fortement touchée avec le confinement et l’arrêt des déménagements et transactions immobilières. Les volumes reprennent progressivement de l’importance.

- Moyens de paiement : hausse de l’immatériel, craintes pour l’argent liquide

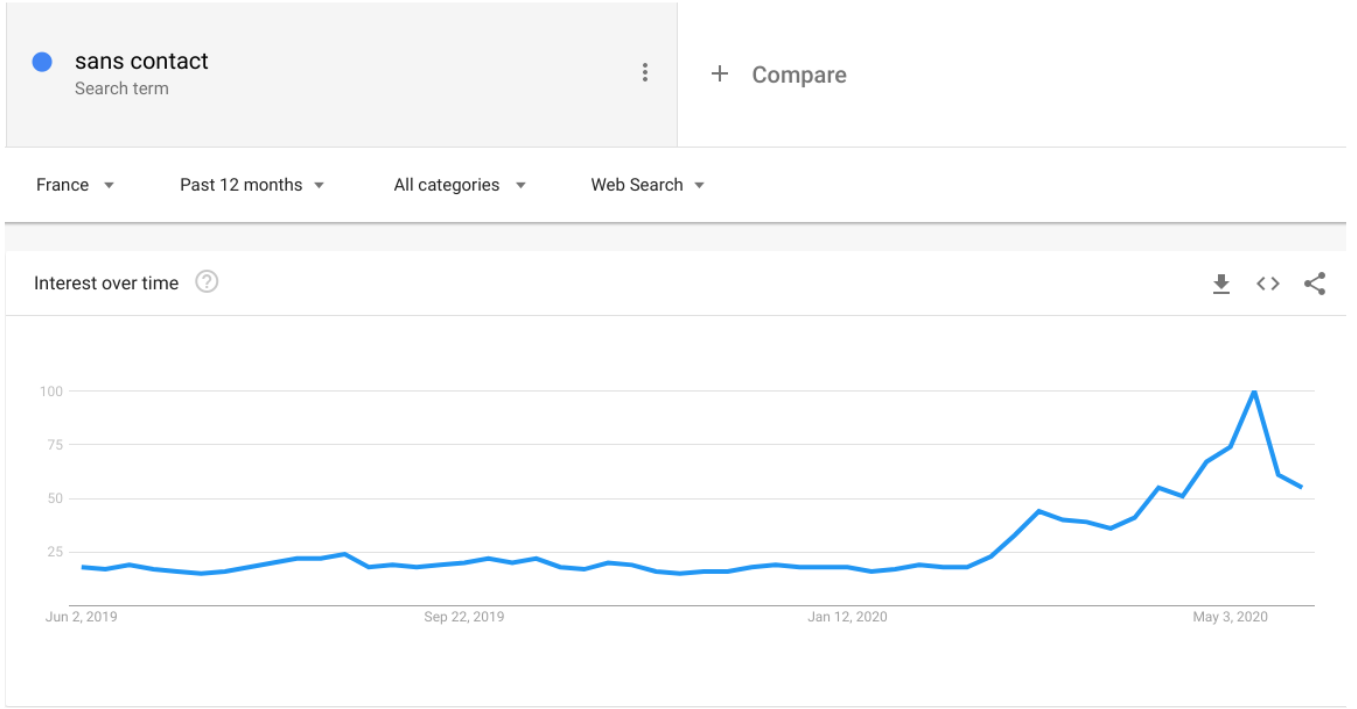

Avec la fermeture temporaire des magasins et l'adoption des gestes barrières, les consommateurs se sont tournés vers les options de paiement sans espèces : “paiement en ligne”, “carte de crédit”, ainsi que certains services de paiement tels que “Google Pay”. La recherche “sans contact” a elle aussi connu une forte hausse pendant la crise, encore plus significative au moment du relèvement du plafond des paiements sans contact à 50 € le 11 mai dernier. On observe d’ailleurs dans la foulée une forte hausse de ce mode de paiement. Et il est fort possible que ces modes de paiement, souvent plus simples, et pour le moment plus en accord avec les prudences sanitaires restent dans les habitudes par la suite.

Concernant la requête “argent liquide”, elle aussi en hausse, ses recherches associées témoignent de deux comportements ambivalents : on craint de ne plus pouvoir retirer (“retrait argent liquide”) mais également sa suppression définitive, dans un contexte où certains commerces refusent les espèces (“suppression argent liquide”).

2 - Poser les fondations pour une reprise dynamique

Afin d'apprendre de cette crise et du rebond de la demande, voici un certain nombre d’opportunités pour faire pivoter son marketing et exploiter pleinement la force du digital :

A - Faire évoluer la relation et l’expérience client

- Mettez en avant votre réseau de distribution en soignant votre vitrine digitale avec Google My Business : faites savoir que les agences sont ouvertes, vérifiez les avis et réagissez aux commentaires, mesurez les interactions avec vos fiches pour comprendre l’engagement de vos clients et prospects. Enfin assurez la visibilité de vos agences grâce aux extensions de Lieu. Par ailleurs, affichez sur votre site mobile la continuité des services et le statut des agences.

- Pour les agences qui ne pourraient recevoir de personnes, utilisez des formats facilitant les appels téléphoniques comme les annonces “Appel Direct” pour diriger en priorité vers votre centre d’appel tout en laissant l’option de vous appeler directement depuis l’annonce.

- Proposez des options digitales ou à distance : par exemple, pour vendre vos services, outre un souscription digitale avec signature électronique, offrez la possibilité de souscrire via un centre de relation clients ou une prise de rendez-vous en agence. Chaque utilisateur en provenance du digital doit pouvoir choisir son mode de contact et de souscription.

B - Accélérer la transformation numérique pour renforcer la résilience des entreprises à long terme

En dernier lieu, si l’on analyse la manière dont l’offre des différents acteurs des services financiers s’est adaptée au contexte, on peut dresser plusieurs typologies d’acteurs :

- Ceux qui disposent des capacités de traitement de la demande en provenance du digital, que ce soit en totale autonomie online ou via un accompagnement téléphonique. Ces acteurs sont aujourd’hui extrêmement minoritaires et issus principalement des fintech, des néobanques et de certaines banques en ligne. Ils ont su capter la demande, prendre des parts de marché car ils disposent de systèmes agiles, digitaux, avec des capacités de traitement de flux automatisés, tout en sachant exploiter les bonnes datas.

- Ceux qui ont su pivoter, mobiliser à distance leurs ressources et rapidement adapter leurs processus de ventes afin de pouvoir traiter les demandes de souscription. Ce sont principalement des organisations décentralisées ou moyennes, avec une culture commerciale forte qui ont su maintenir le lien avec leurs prospects en provenance du digital vers leurs forces commerciales.

Alors que 75% des personnes ayant souscrit un produit bancaire ont commencé par une recherche en ligne, le digital influence toujours plus fortement la décision d’acheter un service financier. La période que nous vivons nous démontre cependant à quel point la transformation de cette demande à partir du digital doit être structurée à l’instar de quelques sociétés agiles, intermédiaires ou tiers de confiance qui ont su développer la vente à distance en mode omnicanal. Les centres de relation clients, les réseaux d’agences bancaires et agents généraux doivent aujourd’hui être mieux intégrés et outillés pour transformer la demande digitale, mesurable et rentable ; car ils savent, mieux qu’aucun chatbot, transformer les opportunités commerciales, en apportant la réassurance et la confiance que demandent les Français face aux incertitudes et au besoin de conseil liés aux produits financiers.

La période que nous vivons nous démontre à quel point la transformation de la demande à partir du digital doit être simplifiée et structurée, à l’instar de quelques sociétés agiles qui ont su développer la vente à distance en mode omnicanal.