Realizar transacciones en línea ya es parte de la rutina. Hoy, millones de personas en América Latina acceden a servicios bancarios online, operando cada vez con mayor frecuencia desde sus dispositivos móviles. Hoy, con un 74% de la población conectada, Argentina es caso testigo. Un nuevo estudio de Millward Brown y Google revela las expectativas de los argentinos en torno a la oferta bancaria en el mundo digital. La investigación expone una serie de oportunidades aún poco exploradas por la industria local, revelando la importancia de estar presentes y ser útiles en los micro-momentos de los usuarios durante todo el proceso de decisión, desde la búsqueda de información a la compra de productos.

Apenas diez años atrás cuando la penetración de Internet alcanzaba sólo un 21% de la población argentina y los smartphones se consideraban un lujo, la única opción de los usuarios era hacer la fila en alguna sucursal y esperar lo que fuese necesario para realizar sus trámites bancarios. Desde ese momento a esta parte, la realidad ha cambiado radicalmente. Sólo durante el primer trimestre de 2015, el uso de la banca online argentina creció un 50%, con más de 21,6 millones de transferencias bancarias registradas en ese período. En la actualidad, un 40% de los argentinos reconoce realizar transacciones bancarias online.

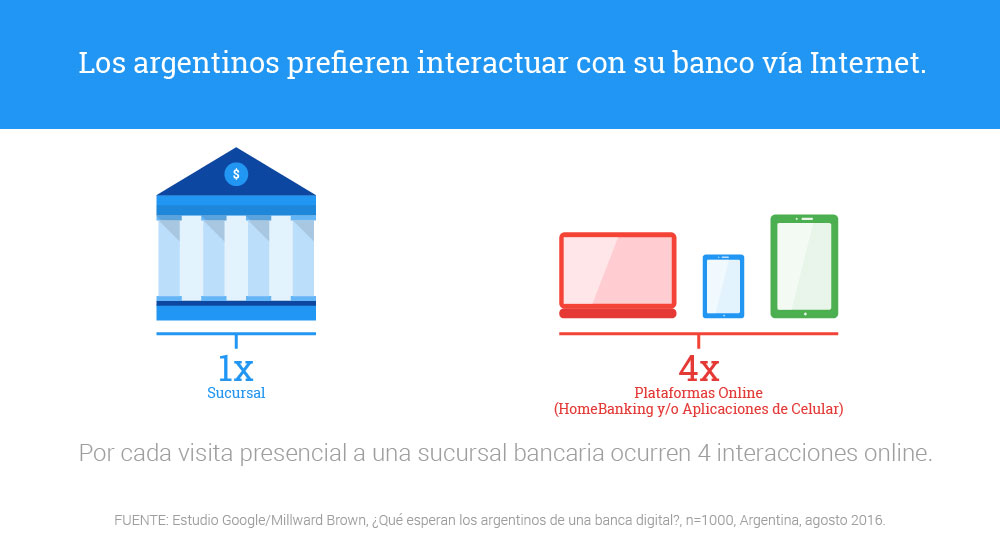

Para indagar más sobre el comportamiento de los usuarios en torno a los servicios financieros, Google se asoció con la consultora Millward Brown para realizar el estudio “¿Qué esperan los argentinos de una banca digital?” 1 recogiendo las opiniones de los clientes bancarios sobre diferentes aspectos de sus hábitos de consumo y expectativas en torno a productos y servicios bancarios digitales. El estudio revela que un 78% de los encuestados interactúa con su banco desde Internet: por cada operación que tiene lugar en una sucursal bancaria, se producen 4 interacciones digitales2. Como efecto de esta tendencia, varias instituciones ya comenzaron a reemplazar las tradicionales sucursales por oficinas digitales.

En la era de la revolución digital, donde los tiempos son cada vez más acotados, ganar el momento depende de identificar correctamente los instantes de intención de los clientes. La oportunidad para el negocio bancario está en comprender y abordar los diferentes micro-momentos de intención que surgen durante el proceso decisorio del consumidor: cuando busca información sobre algún producto, necesita llegar a la sucursal más cercana, evalúa opciones de inversión, para terminar en el momento de adquirir el servicio.

Momento Quiero-Saber

El momento “quiero-saber” -cuando las personas requieren información- respecto a un producto o servicio es clave para captar su atención. Según datos del estudio de Millward Brown, 7 de cada 10 argentinos investiga online sobre servicios bancarios y más de la mitad lo hace desde su celular.

79% de los argentinos prefieren realizar operaciones bancarias desde su celular en el momento que les resulte más cómodo, sea desde su casa, en el tiempo libre durante el trabajo, en momentos de espera o cuando viajan en transporte público3.

Ante este escenario, los bancos pueden encontrar diversas soluciones digitales para ganar el momento móvil de sus usuarios. Comenzando por ofrecer un sitio web mobile-friendly o el desarrollo de una app para hacer que la experiencia de usuario de sus clientes sea fácil y segura.

Momento Quiero-Hacer

Las oportunidades de ganar el momento “quiero-hacer” no se limitan a estar presente. Los usuarios demandan hoy un rol más proactivo de las instituciones bancarias en aras de recibir asesoría permanente y enfocada en sus intereses particulares.

67% de los argentinos quiere que su banco lo asesore en el momento de tomar decisiones financieras importantes.

Desde el marketing del contenido, blogs informativos, series con consejos semanales en el sitio web o un canal de YouTube que videos explicativos sobre cómo elegir un producto o servicio; podrían resultar una excelente alternativa para brindar respuestas a los consumidores cuando requieren comprender mejor temas financieros que les resulten complejos y tomar una decisión informada. Sobre todo, cuando están en la fase de planificación.

Algunos bancos ya están trabajando en abordar esta necesidad informativa desde el ecosistema digital. Un ejemplo es el portal de economía personal y familiar Cuentas Sanas, iniciativa de Banco Macro que explica en términos sencillos y prácticos, diversos temas de índole impositivo, financiero y de planificación de gastos, entre otros. En la misma línea, American Express desarrolló el sitio Multitaskers, pensado especialmente en brindar información para pequeñas y medianas empresas (PyMES).

En esta línea, un 58% de los usuarios encuestados por Millward Brown advierte que apreciaría recibir recomendaciones proactivas por parte de su banco que los ayude a administrar sus finanzas de la manera más eficientemente posible. Sobre todo, cuando se trata de transacciones que implican un gasto importante.

En ese contexto, el 71% de los argentinos encuestados valorarían que su banco esté presente cuando planean un viaje, mediante sugerencias de destinos y paquetes turísticos ajustados a sus preferencias y posibilidades4. Al respecto, la empresa Santander Río advirtió este fenómeno y lanzó un plan de canje focalizado en YouTube.

Así, el 62% de los encuestados señala que quisiera recibir asistencia a la hora de buscar un nuevo hogar o hacer una remodelación, mientras un 59% piensa lo mismo en el caso de la compra de un automóvil.

En ambos casos, los consumidores advierten que agradecerían recibir del banco todo tipo de recomendaciones que los ayude a simplificar su proceso de decisión: diversas opciones según su perfil, alternativas de financiamiento, facilidades de pago, hasta eventuales descuentos con determinados proveedores. Una enorme oportunidad para los bancos en aras de pensar estrategias de marketing y fidelización más allá de la publicidad tradicional, dirigidas a responder a las necesidades de sus clientes en cada etapa de su proceso: desde la evaluación hasta el cierre del negocio.

Algunas empresas del sector ya trabajan en desarrollar esta ventana de oportunidad. Ejemplo de aquéllo es Banco Galicia y su programa de fidelización Quiero!, cuyos avisos han popularizado a los personajes de Marcos y Claudia, calificando sostenidamente entre los anuncios más vistos de YouTube en Argentina. El éxito del programa de puntos radica en aprovechar las posibilidades del mundo digital, permitiendo a sus clientes utilizar sus créditos en la misma lógica móvil: cómo, cuándo y dónde quieran. Todo, desde la comodidad de la web, ofreciendo recomendaciones y oportunidades exclusivas.

Momento Quiero-Comprar

Abordar adecuadamente los momentos de intención en cada fase del proceso decisorio podría ser clave para definir el instante más crítico para cualquier negocio: el momento “quiero-comprar”. Y es en esta etapa cúlmine cuando la presencia digital se vuelve más crucial que nunca. Especialmente para la banca. Cuando se trata de productos de uso inmediato (como cuentas bancarias, tarjetas de crédito y préstamos), 9 de cada 10 usuarios prefieren comprar online, mientras 8 de cada 10 optarían también por adquirir en línea productos bancarios con beneficios de más largo plazo como inversiones o seguros5

83% de los argentinos consideraría cambiarse a un banco que ofrezca sus servicios en línea.

Estar ahí y ser útil en el contexto de sus clientes nunca tuvo tanto valor para la banca argentina. Ganar los nuevos micro-momentos bancarios, dependerá de aprovechar las oportunidades que ofrece el mundo digital y los dispositivos móviles, enfocándose en satisfacer las necesidades de los consumidores, orientándolos para tomar las mejores decisiones. Brindarles asesoría en los momentos de intención, fidelizándolos durante todo el proceso decisorio -mucho antes de la compra- se convierte en un depósito a plazo que, dependiendo de cómo se invierta, podría reportar excelentes dividendos.