Stellen Sie sich einmal folgendes Szenario vor: Es ist 7:30 Uhr und Sie müssen zur Arbeit. Normalerweise setzen Sie Ihre dreijährige Tochter auf dem Weg bei einer Kindertagesstätte ab. Heute hat sie jedoch rote juckende Flecken im Gesicht und natürlich fragen Sie sich, ob Ihre Tochter krank ist. Wie bekommen Sie nun so kurzfristig einen Termin beim Kinderarzt?

Was wäre, wenn es eine andere Möglichkeit gäbe, diese Situation effizient und schnell zu lösen? Zum Beispiel, wenn Ihre Krankenversicherung Ihnen eine Smartphone-App anbieten würde, mit der Sie sich über Hautausschläge informieren, eine ärztliche Beratung per Videochat in Anspruch nehmen und noch für denselben Vormittag einen Termin bei einem gut bewerteten Experten in Ihrer Nähe machen könnten?

In einigen Ländern werden solche Dienstleistungen bereits von Krankenversicherungen entwickelt. Die Digitalisierung hält nun endlich auch Einzug in das Gesundheitswesen. Und das betrifft nicht nur das Backoffice, wie etwa die Abrechnung und die Bearbeitung von Versicherungsfällen, sondern auch die Betreuung der Patienten. Die Versicherungen haben die Möglichkeit, Kosten zu sparen und ihren Kunden eine einfachere, effizientere, besser organisierte und zielgerichtetere Betreuung zu bieten.

In vielen Bereichen haben sich die Nutzer mittlerweile an die digitale Welt gewöhnt. Mehr als 60 % der Versicherungskunden wünschen sich nun auch von ihrer Versicherung Gesundheitsdienstleistungen, die über das Standardangebot hinausgehen. Dies ergab eine Umfrage, die Bain & Company unter 172.000 Kunden in 20 Ländern durchführte1.

Die Krankenversicherungen stehen vor einer gewaltigen Herausforderung: Während sie sich bisher überwiegend darauf konzentrierten, Versicherungsfälle zu bearbeiten und gegebenenfalls auszuzahlen, sollten sie zukünftig eine große Bandbreite von Dienstleistungen anbieten. Diese reichen von Apps zur Symptomerkennung bis hin zu solchen für die Kontrolle der Einnahme von Arzneimitteln und zur Förderung eines gesunden Lebensstils. Die Versicherungen können zu den Hauptakteuren in einem System von Gesundheitsdienstleistungen werden. So bearbeiten und bezahlen sie nicht mehr einfach nur bei Versicherungsfällen, sondern sind Partner ihrer Kunden in der digitalen Welt.

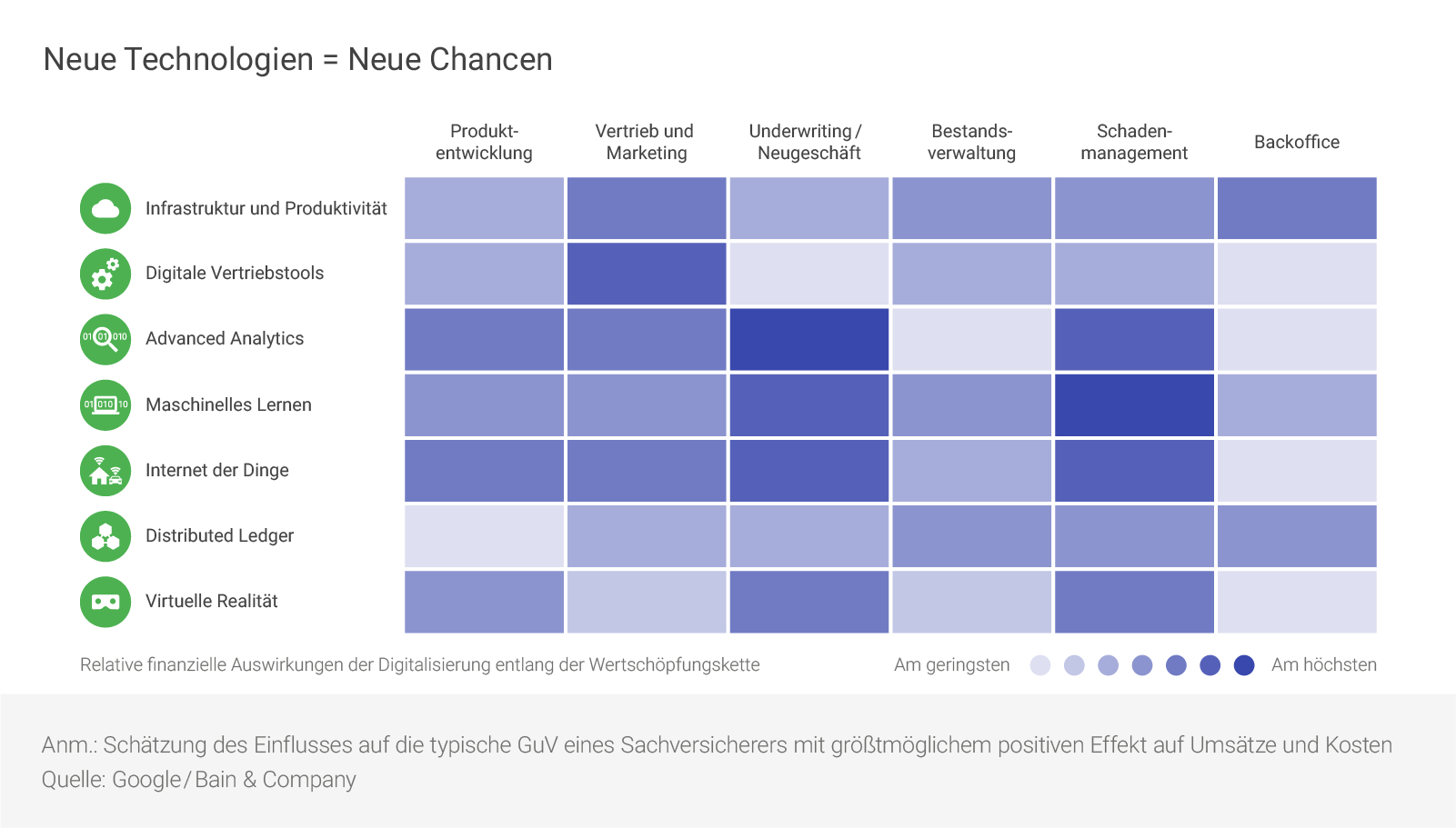

Sieben innovative Technologien im Gesundheitswesen

Bain und Google haben ein umfassendes Portfolio digitaler Technologien für Krankenversicherungen zusammengestellt und deren Nutzen in zahlreichen Geschäftsszenarien ausgewertet. Hier haben wir 30 Szenarien identifiziert, die das Potenzial haben, in den nächsten drei bis fünf Jahren den größten Wert zu generieren. Diese Anwendungen haben wir in sieben wichtige Technologiegruppen aufgeteilt.

Erweiterte Analyse: Bei Versicherungen häufen sich enorme Datenmengen aus verschiedenen Quellen an, während die einzelnen Fälle bearbeitet werden. Mithilfe der erweiterten Analyse sind sie in der Lage, fortschrittliche CRM-Systeme (Customer-Relationship-Management) zu entwickeln, mit denen sie zielgerichtete Dienstleistungen anbieten und die Abwanderung von Kunden vermeiden können. Dabei achten die Versicherungen darauf, die Privatsphäre der Kunden zu schützen.

Maschinelles Lernen: Die Versicherungen können maschinelles Lernen einsetzen, um die digitalen Interaktionen mit ihren Kunden zu verwalten. So lassen sich beispielsweise Transaktionen online durchführen, für die früher eine menschliche Interaktion erforderlich war. Mögliche weitere Einsatzzwecke für maschinelles Lernen sind beispielsweise die Bearbeitung von Versicherungsfällen und die Aufdeckung von Betrugsversuchen.

Internet der Dinge: Viele Menschen tragen bereits Smartwatches und andere Geräte, die ihre Fitness messen. Nutzer, die ihre Gesundheit mithilfe von Sensoren beobachten, können Frühwarnzeichen für Probleme erkennen, bevor sie zu komplizierten Krankheiten werden.

Online-Verkaufstechnologien: Mithilfe von datengetriebenem digitalen Marketing haben Versicherungen die Möglichkeit, Kunden gezielt anzusprechen und ihnen Dienstleistungen anzubieten, die zu ihrer Situation passen. So können sie die Wirkung des Cross-Selling erhöhen und die Abwanderung von Kunden verringern.

Infrastruktur und Produktivität: Um von allen Vorteilen des digitalen Gesundheitswesens zu profitieren, müssen die Versicherungen einen Beitrag zum Aufbau einer leistungsfähigen Infrastruktur leisten, die auf einem umfassenden Informationssystem basiert, mit dem der Austausch von Daten gefördert wird. Um all dies zu erreichen, müssen die Versicherungen ihre bisherigen Systeme überarbeiten und auf agile Softwareentwicklung und cloudbasierte Lösungen setzen.

Distributed-Ledger-Technologie: Wenn Patienten Kontakt mit dem Gesundheitssystem haben, interagieren sie oft mit mehreren Parteien, um eine einzelne Krankheit behandeln zu lassen. Durch den Einsatz der Distributed-Ledger-Technologie (DLT) haben alle Beteiligten sicheren Zugriff auf alle Informationen, die für die Behandlung relevant sind.

Virtuelle Realität: Bevor Ärzte die neuesten Geräte einsetzen können, um Patienten aus der Entfernung zu diagnostizieren, sind in Deutschland technische und rechtliche Hürden zu überwinden. Zukünftig können jedoch beispielsweise Patienten, die orthopädische Schuhe brauchen, mit ihrem Smartphone ein 3D-Datenmodell ihrer Füße erstellen und an ihren Podologen senden.

Wettbewerbsvorteil durch Innovation

Diese neuen Technologien können kurzfristig teuer sein. Langfristig gesehen lässt sich damit aber mitunter Geld sparen, da die Patienten schneller wieder gesund werden und somit die Kosten für weitere Behandlungen und Krankenhausaufenthalte wegfallen.

Bain und Google haben gemeinsam ein einzigartiges Modell entwickelt, um zu zeigen, wie Versicherungen von der Digitalisierung profitieren können. Dabei wurde mithilfe von relevanten Marktdaten eine fiktive deutsche private Krankenversicherung ins Leben gerufen. Wir haben ermittelt, wie eine solche Versicherung ihre Wettbewerbsposition in den nächsten fünf Jahren verbessern könnte, indem sie auf die 30 wichtigsten Anwendungsgebiete aus den sieben Technologiekategorien setzt.

Die fiktive Versicherung kann die Einnahmen aus Beiträgen in den nächsten fünf Jahren um 6 % bis 11 % steigern. Beispielsweise kann eine Versicherung enorm davon profitieren, wenn sie auf ein durchdachtes CRM-System und auf fortschrittliche Online-Verkaufstechnologien setzt. Krankenversicherungen können digitale Technologien auch verwenden, um die Kosten zu senken – um bis zu 15 % bis 20 %. Viele dieser Einsparungen lassen sich durch die effizientere Bearbeitung von Versicherungsfällen und das Erkennen und Verhindern von Betrugsversuchen erzielen, nicht durch das Zurückschrauben der Dienstleistungen. Über die gesamte deutsche Krankenversicherungsbranche betrachtet ist die Digitalisierung eine Millionenchance – in Form von Einsparungen für Versicherungen, Gesundheitsdienstleister und Kunden.

Schritte zur erfolgreichen Digitalisierung

Damit die Krankenversicherungen von sämtlichen Vorteilen der Digitalisierung profitieren können, müssen andere Parteien im Gesundheitssystem – etwa Ärzte, Krankenhäuser, Apotheken und Arzneimittel- sowie Gerätehersteller – ihren Beitrag leisten. Die Versicherungen können eine führende Rolle spielen, wenn es darum geht, alle Beteiligten zusammenzubringen, um eine robuste, zusammenhängende Infrastruktur für die Verarbeitung und die gemeinsame Nutzung von Daten zu entwickeln, ohne gegen geltende Datenschutzgesetze zu verstoßen.

Zukunftsorientierte Versicherungen wissen, dass die Digitalisierung mehrere Schritte umfasst und sich an verschiedenen Grundsätzen orientiert.

Klare strategische Entscheidungen treffen: Das Gesundheitswesen und die Krankenversicherungen befinden sich im Umbruch. Versicherungen müssen daher proaktive Entscheidungen hinsichtlich der Frage treffen, auf welche Innovationen und Technologien sie setzen und welche Positionen sie im Markt einnehmen möchten.

Patientendaten schützen: Daten sind der Rohstoff des digitalen Zeitalters. Die persönlichen Gesundheitsdaten der Nutzer sind jedoch besonders sensibel. Die Versicherungen müssen wirkungsvolle Schutzmaßnahmen ergreifen, um die Vertraulichkeit zu wahren und Datenmissbrauch zu verhindern. Sie können es sich nicht leisten, das Vertrauen ihrer Kunden zu verlieren.

Bessere Kundenerfahrung bieten: Im Gesundheitssektor werden die Kunden noch nicht so gut behandelt wie in anderen Branchen. Mithilfe der Digitalisierung können die Versicherungen eine Vorreiterrolle dabei einnehmen, den Kunden mehr Informationen und Auswahlmöglichkeiten sowie einen besseren Service zu bieten.

Aufmerksamkeit im digitalen Bereich: Im heutigen digitalen Zeitalter müssen sich erfolgreiche Unternehmen stets aktiv auf dem neuesten Stand halten. Das bedeutet aber nicht, dass die Versicherungen immer sofort die neuesten Technologien nutzen sollen. Vielmehr sollten sie neue Verfahren streng beurteilen und solche priorisieren, mit denen sie ihre Marktposition schnell verbessern können. Dies könnte etwa der Einsatz von künstlicher Intelligenz (KI) zum Beschleunigen und Optimieren der Bearbeitung von Versicherungsfällen sein.

Einführung und schrittweise Weiterentwicklung: Technologien entwickeln sich rasant weiter. Und auch das Verhalten und die Erwartungen der Kunden ändern sich stetig. Das erschwert die langfristige Planung. Zukunftsorientierte Versicherungen arbeiten mit ihren Unternehmenspartnern zusammen, um möglichst schnell Prototypen auf den Markt zu bringen und diese dann auf Grundlage des Feedbacks der Kunden zu optimieren.

Digitale Kultur aufbauen: Die Führungskräfte von Krankenversicherungen, die die Digitalisierung begrüßen und ein Klima der Innovation fördern, haben enorme Möglichkeiten, Kosten und Ineffizienzen zu reduzieren, die Gesundheit ihrer Kunden zu verbessern und eine führende Rolle bei der Verbesserung eines Gesundheitssystems zu übernehmen, das nicht mehr überarbeitet werden muss.

Henrik Naujoks (Niederlassung Zürich) leitet den Bereich Financial Services von Bain & Company für Europa, den Nahen Osten und Afrika. Christian Kinder arbeitet in der Niederlassung in München und ist ein Partner des Bereichs Financial Services von Bain. Florian Mueller (ebenfalls in München) leitet den Bereich Advanced Analytics von Bain für Europa, den Nahen Osten und Afrika. Nikos Kotalakidis ist Industry Leader für Consumer Products & Technology bei Google Deutschland. Sarah Fix-Bähre ist Industry Leader für die Versicherungswirtschaft bei Google Deutschland.

Partnerschaft zwischen Bain & Company und Google

Bain & Company ist eines der weltweit führenden Unternehmen auf dem Gebiet der Managementberatung für das Banken- und Versicherungswesen. Google betreibt eine der umfassendsten branchenübergreifenden Innovations-Pipelines der Welt, die für den Finanzsektor enorme Relevanz hat. Für diese Studie haben die Teams im Bereich Versicherung der beiden Unternehmen ihre Fachkenntnisse miteinander kombiniert, um einzigartige Einblicke in die künftigen Auswirkungen der Digitalisierung auf die Kunden und das operative Geschäft der Krankenversicherungen zu gewinnen. Im September 2016 bereiteten die beiden Unternehmen eine ähnliche Analyse für die deutschen Schaden- und Unfallversicherungen vor.

Unser besonderer Dank gilt Marian Mohr, Manager in der Züricher Niederlassung von Bain, Aurélie Toubol, Beraterin für Bain in Paris, und Torsten Scholl, Industry Manager für Financial Services bei Google Deutschland.