Dass Daten immer wichtiger werden, ist den meisten Marketingverantwortlichen mittlerweile bewusst. Viele Unternehmen stellt das allerdings vor neue Herausforderungen. Sie wissen oft nicht, wie sie mit digitalen Daten nachhaltig wachsen können. Dazu zählen u. a. auch Unternehmen des Bankensektors. Kaum eine andere Branche arbeitet aufgrund ihrer Produkte mit so vielen personenbezogenen Daten und ist im Umgang mit diesen zugleich strikt reguliert. Wegen Niedrigzinspolitik, der Dichte an Anbietern am Markt und mächtigen Intermediären wie Vergleichsportalen stehen Finanzinstitute außerdem in großem Konkurrenzkampf zueinander. Besonders umkämpft ist die Produktgruppe der Ratenkredite, vor allem Privat- und Autokredite.

Wachstumspotenziale in einem stagnierenden Markt erkennen und nutzen

Auch wenn das Marktumfeld herausfordernd ist, gibt es Potenzial, um im Kreditgeschäft zu wachsen. Für das Jahr 2021 hatte Thomas Brosch, Leiter Digitalvertrieb, daher ambitionierte Ziele für das Kreditgeschäft im digitalen Vertrieb der Postbank gesetzt – und die Erwartungen übertroffen.

Ausgangspunkt für den Erfolg war die Einwilligung der jeweiligen Webseitennutzerinnen und -nutzer zur Verwendung der First-Party-Daten aus Google Analytics 360 in Google Ads. Aufgrund der vielen unterschiedlichen Bewertungsfaktoren, die bei der Vergabe von Krediten eine Rolle spielen, war die Gewinnung qualitativ hochwertiger Leads zuvor schwierig. Die Postbank richtete die Datenerfassung näher an den eigenen Geschäftszielen aus, da es in Abhängigkeit von Bonitätsprüfungen und dem angefragten Kreditvolumen große Unterschiede in der Wertigkeit von potenziellen Ratenkreditabschlüssen gibt.

Um einen wichtigen Wettbewerbsvorteil zu erzielen, gilt es, mit First-Party-Daten so effizient wie möglich in die Auktion zu gehen und die Smart-Bidding-Strategien näher an den tatsächlichen Geschäftszielen auszurichten.

Thomas Brosch, Leiter Digitalvertrieb

Die richtigen Conversion-Signale messen und Umsatz erhöhen

Gemeinsam mit PIA Media unterstützte Google die Postbank bei der Neukonfiguration ihrer Conversion-Messung in Google Analytics 360. Dabei wurden zwei der wichtigsten Stellschrauben im digitalen Ratenkreditgeschäft berücksichtigt: die Abbruchquote und das Kreditvolumen. Statt sämtliche abgeschlossene Ratenkreditantragsformulare als Conversion zu zählen, werden der automatisierte Prüfprozess sowie der finanzielle Wert eines potenziellen Ratenkredits berücksichtigt. Das heißt, es werden nur noch diejenigen Ratenkredit-Leads als Conversion erfasst, die von der Postbank im ersten Schritt grünes Licht für einen möglichen Vertragsabschluss erhalten haben. In diesen Fällen wird auch das voraussichtliche Kreditvolumen gemessen.

Dank der gezielten Aktivierung dieser First-Party-Daten konnte die Postbank ihre Suchkampagnen in Google Ads optimieren und auf die Gebotsstrategie „Ziel-ROAS“ umstellen und erhielt entsprechend ihrem übergeordneten Geschäftsziel hochwertige Leads. Gleichzeitig wurde die Zielgruppenansprache durch eine Antragsprozess-basierte Audience-Strategie relevanter gestaltet. Mit diesen Audience-Listen wird bestmöglich sichergestellt, dass Userinnen und User keine für sie irrelevanten Anzeigen ausgespielt bekommen. „In einem wettbewerbsintensiven Marktumfeld kann man im Kreditgeschäft nur wachsen, wenn man seine Marketingtechnologien und First-Party-Daten effizient einsetzt“, sagt Brosch.

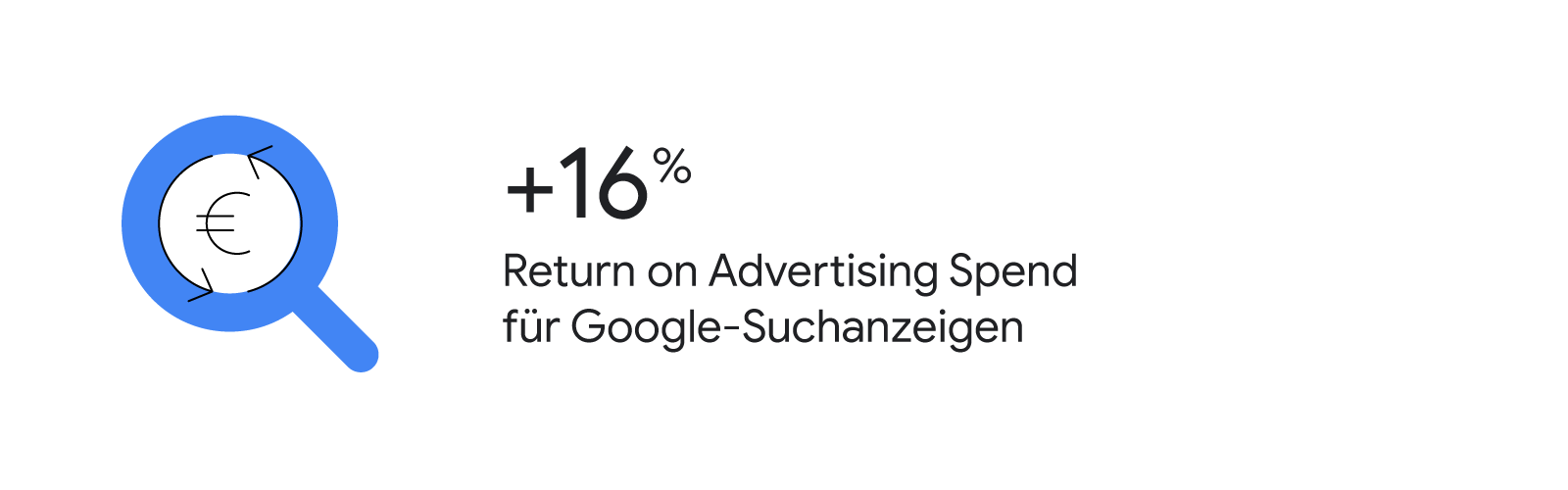

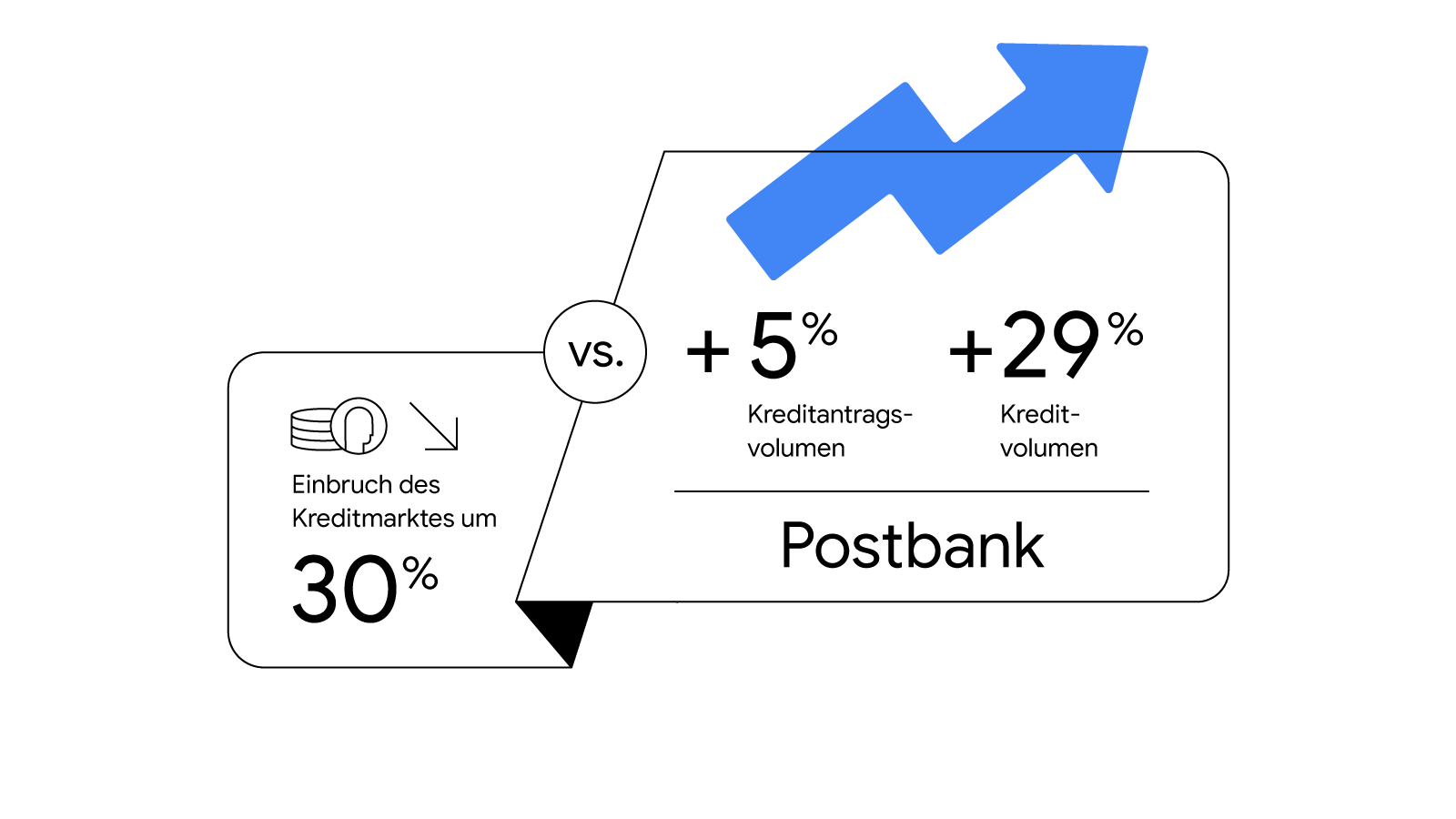

Der Postbank gelang es so, im Digitalvertrieb eindrucksvoll zu wachsen und den Return on Advertising Spend für ihre Google-Suchanzeigen um 16 Prozent zu steigern. Gleichzeitig wuchs das durchschnittliche Kreditantragsvolumen um fünf Prozent und das ausgezahlte Kreditvolumen um 29 Prozent. Und dies zu einer Zeit, als der Kreditmarkt temporär um 30 Prozent eingebrochen war.

Skalierung des Pilotprojekts auf weitere Marken und Produktbereiche

Innerhalb des Deutsche Bank-Konzerns hat der erfolgreiche digitale Vertriebsansatz der Postbank große Beachtung erfahren und soll nun unter der Leitung von Thomas Brosch auf weitere Marken und Produktbereiche wie etwa Girokonten und Investments ausgerollt werden.

Gleichzeitig werden First-Party-Daten-Strategien intensiviert und das Setup kontinuierlich weiterentwickelt. So kommen neuerdings zusätzliche dynamische Gewichtungsfaktoren auf Basis des ermittelten Zinssatzes zum Einsatz, um die Realität noch besser abzubilden: Das angefragte Kreditvolumen wird erhöht, wenn die Wahrscheinlichkeit eines Vertragsabschlusses hoch ist, beziehungsweise verringert, wenn die Lead-to-Sale-Wahrscheinlichkeit niedrig ist.

Der messbare digitale Vertriebserfolg hat den Transformationsprozess auf vielen Ebenen im Unternehmen beschleunigt. So wurden bereits die Weichen für eine mögliche Messung final bestätigter Vertragsabschlüsse gestellt. Künftig werden auch online initiierte, aber offline abgeschlossene Verträge in die Datenbasis integriert (ohne personenidentifizierbare Informationen), um Postbank-Kundinnen und -Kunden noch passendere Produkte anbieten zu können.